Foto Claudio Furlan/LaPresse

31 Marzo 2020 Milano (Italia)

cronaca

Squadre della nettezza urbana Amsa sanificano Piazza Duomo

Photo Claudio Furlan/LaPresse

31 March 2020 Milano (Italy) news

Worker from Amsa wearing protection gear sanitize Piazza Duomo

Eurobond garantiti dal bilancio UE, Coronabond, BEI bond, SURE, MES e MES light: facciamo chiarezza.

In queste ultime settimane siamo bombardati dalle notizie che riguardano i possibili interventi finanziari per cercare di contrastare i devastanti effetti sull’economia reale dovuti alla pandemia scatenata in tutto il Mondo dal coronavirus.

In queste righe non si commenteranno gli interventi in corso in Paesi come Cina, USA, Svizzera e Regno Unito, si esamineranno esclusivamente le proposte circolanti all’interno dell’UE al solo fine di fare un minimo di chiarezza nel “mare magnum” delle ricette e contro ricette che si rincorrono quotidianamente.

Il disastro economico, almeno in Italia, si misura intorno (ultime stime) al -5% -6% del PIL. Ciò significa in termini di mancanza di ricchezza reale prodotta un ammanco (stimato) fra i 400 ed i 600 miliardi di euro. Recentemente la Confindustria italiana ha stimato la perdita reale mensile intorno ai 100 miliardi di euro. Cifre mai viste prima, crisi incomparabile con la Storica del 1929 o del 2008.

Sul lato dell’occupazione si attende un incremento esponenziale della disoccupazione soprattutto nei settori della ristorazione e del turismo.

A fronte di questo sconfortante quadro vediamo i rimedi avanzati all’interno dell’UE. Si noti che nessuno di essi è stato approvato definitivamente ed attualmente in uso.

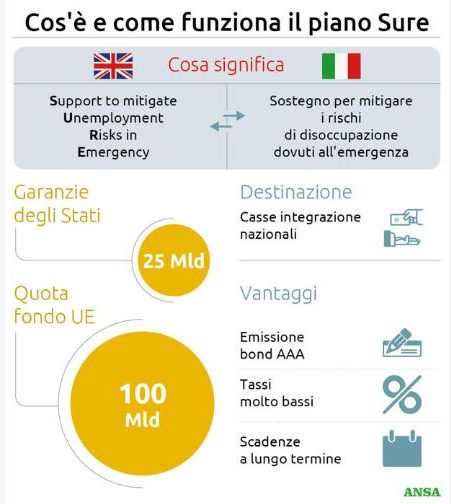

Partiamo dal S.U.R.E. (solito acronimo anglosassone) che significa: “Support to mitigate Unemployment Risks in an Emergency” tradotto letteralmente “supporto per ridurre il rischio disoccupazione in emergenza”.

La Signora Von Der Leyen lo definì (parlando alla TV in italiano), “la cassa integrazione” per gli europei. Sappiamo che il funzionamento della CIG italiana ha un funzionamento completamente diverso da quello che vedremo sotto.

Come funziona il piano SURE. Fonte ansa.it

Il SURE dovrebbe essere un “fondo “ UE con una disponibilità di 100 miliardi di euro per i Paesi che ne faranno richiesta e serviranno per chi ha perso il lavoro o ha visto ridursi il suo reddito a causa della pandemia.

Vediamo le modalità di funzionamento.

Il SURE dovrebbe sfruttare ”l’effetto leva” cioè emettere dei titoli sul mercato (poi vedremo quale) con garanzia, quindi con trasferimento di denaro che arriverebbe dai Paesi eurodotati per un ammontare complessivo di 25 miliardi. Si nota immediatamente che gli Stati nazionali (Italia compresa) prima dovrebbero finanziare il SURE e poi eventualmente chiedere di poter attingere ai fondi ricavati dalla vendita dei titoli di debito del SURE.

Al momento non è ancora stato chiarito il mercato a cui verranno offerti questi titoli SURE, se al mercato internazionale, solo nel mercato dei titoli dei Paesi eurodotati o all’interno dell’UE oppure tutti o in parte acquistati dalla BCE. Al contempo non è stato indicato il tasso di interesse e tanto meno la scadenza.

Sembrerebbe che dei 100 miliardi il 60% sarebbe a disposizione di Paesi quali, per esempio, la Spagna e l’Italia (60 miliardi di euro) mentre il restante 40% a disposizione degli altri Paesi quali, per esempio, la Germania e l’Olanda. Inutile osservare che, per esempio, la Germania farà opposizione al SURE perché sarebbe una contributrice netta, immetterebbe fondi ai quali difficilmente potrà accedere.

Il SURE in estrema sintesi è un ipotetico fondo dove prima gli Stati lo finanziano e poi eventualmente in modalità diverse potranno accedervi, con l’obbligo di restituzione del capitale e degli interessi.

Coronabond, Come funzionano Fonte: www.ansa.it

Vediamo gli eurobond. Questi sarebbero titoli del debito pubblico dell’intera UE. Se ne parla da oltre 20 anni senza mai essere stati emessi. Gli eurobond come tutti i titoli di debito hanno bisogno della garanzia statale, cioè lo Stato che si indebita nel momento dell’emissione dei titoli garantisce l’investitore di pagare gli interessi per tutta la durata del titolo e il rimborso totale alla scadenza. La garanzia sono le imposte e tasse dello Stato.

L’UE non avendo un sistema fiscale unico NON può attualmente prestare nessuna garanzia.

Oltre a questo per l’Italia, si creerebbero due titoli uno di classe “A” l’eurobond, ed uno di classe “B” i titoli di Stato italiani con concorrenza degli eurobond sui BTP domestici. In caso di emissione degli eurobond si prevede un incremento del tasso di interesse dei BTP con il contestuale peggioramento dello spread con i Bund tedeschi.

Daniel Gross, economista tedesco pro-Europa, recentemente sulla stampa li ha definiti “una trappola” per l’Italia.

Come per il SURE non è ancora stato chiarito il mercato di collocamento, il tasso di interesse e la durata di questi titoli di debito europei.

Se il Tallone d’ Achille degli eurobond “prima versione” è la garanzia, ieri il Parlamento europeo ha votato un emendamento su una nuova categoria di eurobond cioè gli eurobond garantiti dal budget dell’UE.

Sappiamo che il bilancio dell’UE è circa il 2% del bilancio degli Stati aderenti all’intera UE.

Attraverso la garanzia del bilancio UE sembrerebbe risolto il problema, così ovviamente non è perché altrimenti non si spiegherebbe tutta la polemica che si è scatenata per il fatto che alcuni partiti hanno votato a favore ed altri contro.

Vediamo le caratteristiche.

La diatriba fra i partiti è nata da un emendamento proposto dai Verdi europei dove si chiedeva (in breve) “…di emettere titoli di debito garantiti dal budget europeo, considerandoli essenziali per preservare la coesione europea e per garantire l’integrità dell’Unione Monetaria…”.

Occorre notare che la mutualizzazione del debito europeo chiesta dai Verdi europei non ha (evidentemente) tenuto conto che ai contributori netti del bilancio UE quali Italia e Germania, non converrebbe l’eventuale emissione degli eurobond garantiti dal bilancio UE perché già contribuiscono con fondi superiori a quanto ricevono in termini di finanziamenti provenienti dell’UE ed in aggiunta, se dovessero accettare la mutualizzazione del debito UE dovrebbero restituire il finanziamento con gli interessi.

Anche nel caso degli eurobond garantiti dal bilancio UE così come per gli eurobond “prima versione” in caso di difficoltà nel rimborso, essendo gli eurobond (entrambe le versioni) privilegiati rispetto ai titoli di debito nazionale, in caso di difficoltà l’Italia (per esempio) prima dovrebbe rimborsare gli eurobond ed in subordine i BTP domestici. Le criticità rilevate per la prima versione degli eurobond si ripeterebbero anche nella versione con garanzia del bilancio UE.

Esaminiamo ora i coronabond.

Questi futuri titoli di debito, possiamo sovrapporli agli eurobond (ambedue le categorie) con le stesse caratteristiche e le stesse criticità, non a caso spesso, si usa la definizione eurobond ma si pensa ai coronabond.

Osserviamo ora i BEI bond.

La BEI (Banca Europea per gli Investimenti) fondata nel 1958 molto prima dell’entrata in uso dell’euro, da sempre ha finanziato gli investimenti nei Paesi Europei emettendo titoli di debito garantiti dal suo capitale sociale, integrato, sembrerebbe in questa occasione con 25 miliardi di euro di garanzie prestate dagli Stati eurodotati. I finanziamenti massimi erogabili dovrebbero essere pari a 200 miliardi di euro.

Si sente parlare poco dei BEI bond perché la cifra che eventualmente potrebbe essere emessa contro la pandemia sarebbe del tutto insufficiente per le esigenze degli eventuali Stati richiedenti. Come per i casi precedenti si tratterebbe sempre di un finanziamento con restituzione del capitale più interessi.

Con i BEI bond non si presenterebbe però il problema del rimborso privilegiato come invece avverrebbe con gli eurobond.

Mes = ems Come funziona? Fonte www.ansa.it

Per ultimo in ordine, non certo per importanza, esaminiamo ora il MES nelle due(supposte) versioni MES (originale) e MES light (meglio conosciuto come senza condizionalità).

Il MES (originario) come sappiamo è stato ratificato dal Parlamento italiano con Legge 30 novembre 2012, n. 242.

Chi affermava che il Ministro dell’economia Gualtieri nel corso della riunione (on line) dell’EcoFin tenutasi il 10 aprile scorso “ha firmato il MES” commetteva un grossolano errore perché la riunione dei Ministri delle finanze dell’eurozona ha la caratteristica di essere sempre informale. Anche in questo caso abbiamo assistito ad una infinità di interventi spesso sbagliati.

Vediamo le condizionalità tanto discusse di questo fondo.

Il MES (Meccanismo Europeo di Stabilità- lo troviamo anche nella versione anglofona ESM) è un fondo costituito con finanziamenti degli Stati eurodotati, l’Italia ha già versato al MES 14 miliardi di euro, in soccorso dei Paesi che non riescano più a finanziarsi sul mercato dei titoli. In prima battuta quindi, finchè uno Stato riesce a vendere i suoi titoli di debito sul mercato internazionale non avrebbe titolo ad accedere ai finanziamenti del MES.

Utilizzare il MES con le sue condizionalità per far fronte alla pandemia sarebbe fare un uso “improprio” di quei fondi perché dovrebbero essere ad esclusivo uso per le difficoltà di finanziamento di uno Stato, non per ragioni sanitarie.

I finanziamenti eventualmente concessi dal MES sono “senior” cioè sono privilegiati, quindi uno Stato che abbia beneficiato di quei finanziamenti dovrà sempre sottostare all’art.136 comma 3, ultimo capoverso del Memorandum MES che letteralmente recita: “ la concessione di q u a l s i a s i assistenza finanziaria necessaria nell’ambito del meccanismo sarà soggetta ad una r i g o r o s a c o n d i z i o n a l i t a’”. Le condizionalità sono molteplici ed includono pesantissime intrusioni del MES nella conduzione fiscale ed economica dello Stato che fosse in difficoltà con la restituzione del finanziamento. Oltre a questo il MES, in itinere, cioè dopo la concessione del finanziamento, a maggioranza (non è ben chiaro quale sia la maggioranza) può cambiare le condizioni cui lo Stato debitore deve provvedere al rimborso.

Da qui, in breve, l’opposizione di alcuni partiti al MES (originario).

Ora è il turno del MES “senza condizionalità” o light come viene definito.

Dal MES (originario) il Ministro Gualtieri ci informa che è stato raggiunto un accordo (informale è bene precisarlo ancora una volta) per un eventuale uso dei finanziamenti del MES, per l’Italia 35 miliardi di euro “ senza condizionalità” con l’unico obbligo di utilizzare i fondi per la spesa sanitaria e per altre spese ad essa collegate.

Occorre precisare che come abbiamo visto il MES light (senza condizionalità), se attivato, avrebbe un uso diverso da quello previsto e le condizionalità restano immutate. Per essere realmente senza condizionalità occorrerebbe una modifica a livello europeo del Memorandun istitutivo del MES e per l’Italia significherebbe una modifica della Legge 30.11.2012 n. 242 con i tempi ad essa collegati.

L’accordo cui Gualtieri ha dato il suo assenso (informale) è per la sospensione delle condizionalità previste dal MES per la durata della pandemia e per l’uso dei fondi. Quando la pandemia (speriamo prestissimo) finirà le condizionalità contemplate dall’art. 136, comma 3, ultimo capoverso del Memorandum esplicherebbero tutta la loro immutata efficacia.

Da qui le dichiarazioni, nel tempo mutevoli, del Presidente del Consiglio Conte.

Le conclusioni sono presto descritte.

Di tutte le “idee” viste sopra nessuna è stata ancora attivata, la sola cosa certa è che da quando è iniziata la pandemia la perdita reale di ricchezza per l’Italia, tenendo conto delle stime di Confindustria, assomma a circa 250 miliardi di euro.

Mentre nell’UE si discute, l’economia reale soffre.

Come sempre alla fine il conto lo pagheranno fino all’ultimo euro le fasce sociali e produttive più deboli.

Grazie infinite, un po’ di chiarezza. ma da quello che ho capito l’età della permanenza nell’euro è ormai agli sgoccioli. Non resterà allo stato italiano o una patrimoniale ( ridistribuzione delle ricchezze) o ricominciare ad emettere valuta. I miei complimenti al prof. Pernechele